1

餐飲住宿、旅游娛樂、文化體育

等生活服務,疫情期間免征增值稅!

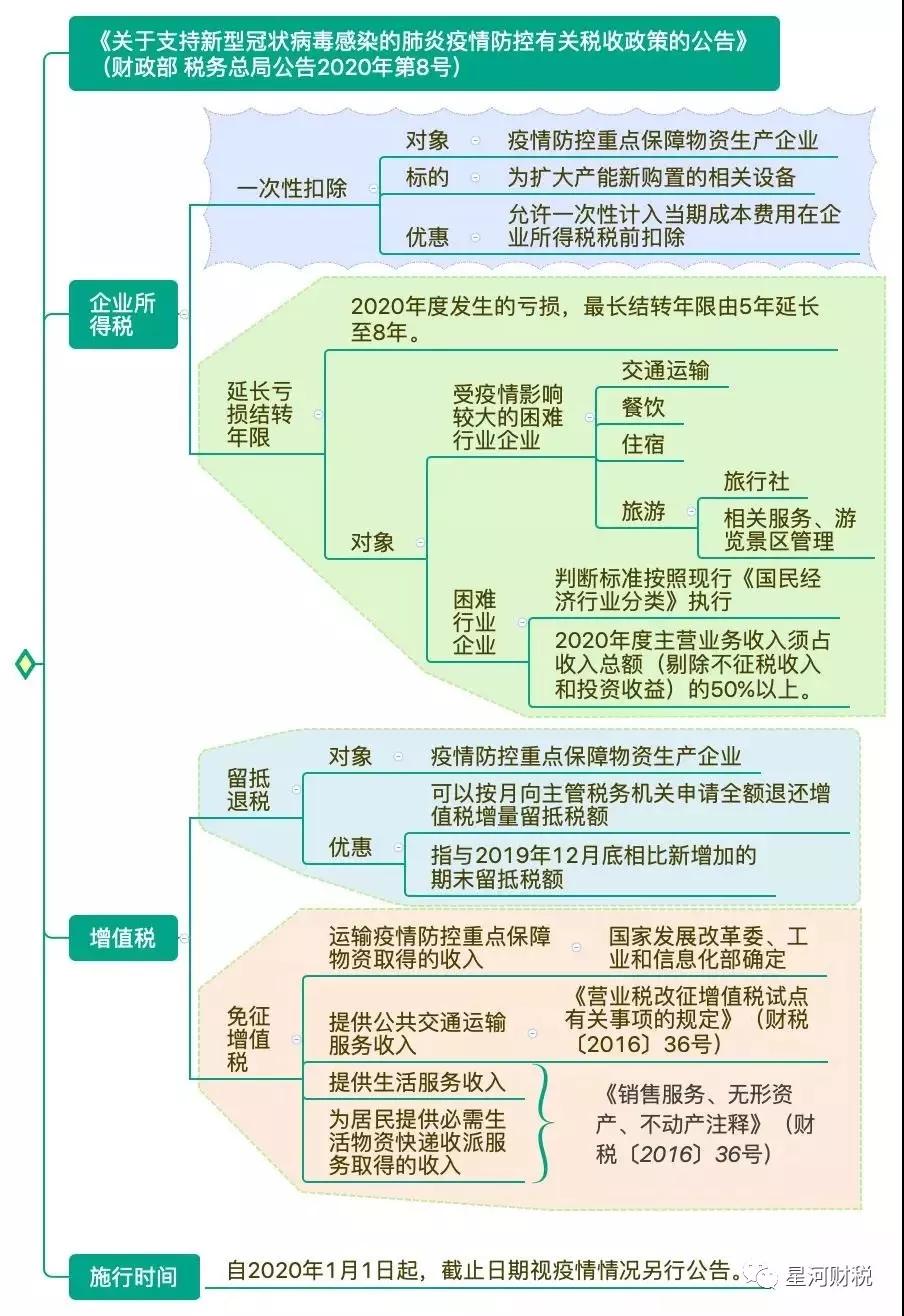

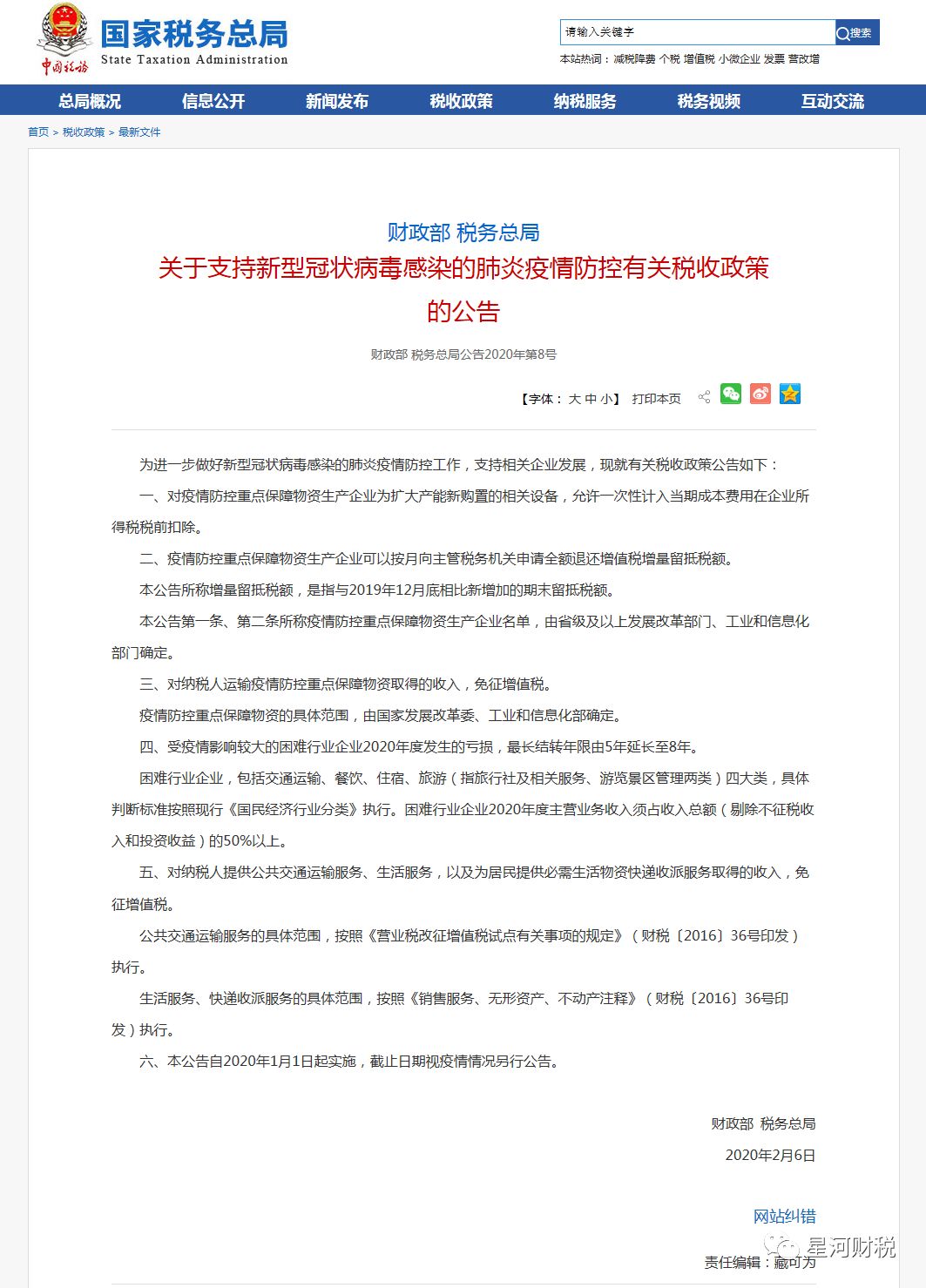

為減輕疫災對納稅人帶來的損失,財政部聯(lián)合國家稅務總局出臺臨時性稅收政策《關于支持新型冠狀病毒感染的肺炎疫情防控有關稅收政策的公告》(財政部 稅務總局公告2020年第8號)

2

生活服務類政策解讀

一、納稅人提供什么樣的服務屬于生活服務?

按照《銷售服務、無形資產(chǎn)、不動產(chǎn)注釋》(財稅〔2016〕36號印發(fā)),以下服務屬于生活服務:

1.文化體育服務。

文化體育服務,包括文化服務和體育服務。

(1)文化服務,是指為滿足社會公眾文化生活需求提供的各種服務。包括:文藝創(chuàng)作、文藝表演、文化比賽,圖書館的圖書和資料借閱,檔案館的檔案管理,文物及非物質(zhì)遺產(chǎn)保護,組織舉辦宗教活動、科技活動、文化活動,提供游覽場所。

(2)體育服務,是指組織舉辦體育比賽、體育表演、體育活動,以及提供體育訓練、體育指導、體育管理的業(yè)務活動。

2.教育醫(yī)療服務。

教育醫(yī)療服務,包括教育服務和醫(yī)療服務。

(1)教育服務,是指提供學歷教育服務、非學歷教育服務、教育輔助服務的業(yè)務活動。

學歷教育服務,是指根據(jù)教育行政管理部門確定或者認可的招生和教學計劃組織教學,并頒發(fā)相應學歷證書的業(yè)務活動。包括初等教育、初級中等教育、高級中等教育、高等教育等。

非學歷教育服務,包括學前教育、各類培訓、演講、講座、報告會等。

教育輔助服務,包括教育測評、考試、招生等服務。

(2)醫(yī)療服務,是指提供醫(yī)學檢查、診斷、治療、康復、預防、保健、接生、計劃生育、防疫服務等方面的服務,以及與這些服務有關的提供藥品、醫(yī)用材料器具、救護車、病房住宿和伙食的業(yè)務。

3.旅游娛樂服務。

旅游娛樂服務,包括旅游服務和娛樂服務。

(1)旅游服務,是指根據(jù)旅游者的要求,組織安排交通、游覽、住宿、餐飲、購物、文娛、商務等服務的業(yè)務活動。

(2)娛樂服務,是指為娛樂活動同時提供場所和服務的業(yè)務。

具體包括:歌廳、舞廳、夜總會、酒吧、臺球、高爾夫球、保齡球、游藝(包括射擊、狩獵、跑馬、游戲機、蹦極、卡丁車、熱氣球、動力傘、射箭、飛鏢)。

4.餐飲住宿服務。

餐飲住宿服務,包括餐飲服務和住宿服務。

(1)餐飲服務,是指通過同時提供飲食和飲食場所的方式為消費者提供飲食消費服務的業(yè)務活動。

(2)住宿服務,是指提供住宿場所及配套服務等的活動。包括賓館、旅館、旅社、度假村和其他經(jīng)營性住宿場所提供的住宿服務。

5.居民日常服務。

居民日常服務,是指主要為滿足居民個人及其家庭日常生活需求提供的服務,包括市容市政管理、家政、婚慶、養(yǎng)老、殯葬、照料和護理、救助救濟、美容美發(fā)、按摩、桑拿、氧吧、足療、沐浴、洗染、攝影擴印等服務。

6.其他生活服務。

其他生活服務,是指除文化體育服務、教育醫(yī)療服務、旅游娛樂服務、餐飲住宿服務和居民日常服務之外的生活服務。

二、納稅人提供生活服務免征增值稅應如何開具發(fā)票?

1、不得開具增值稅專用發(fā)票,只能開具增值稅普通發(fā)票;

2、開具增值稅普通發(fā)票時,稅率選擇“免稅”

三、納稅人提供生活服務已經(jīng)開具的專票用發(fā)票和帶稅率的普通發(fā)票能否免征增值稅?

1、納稅人開出的增值稅專用發(fā)票如果可以退回換開增值稅普通發(fā)票,則享受免征增值稅;如果不能退回,此部分專用發(fā)票不免稅;

2、納稅人開出的帶稅率的普通發(fā)票,也可以享受免稅;如果申報比對不符,由稅務部門解除異常。

四、納稅人提供生活服務取得的收入免征增值稅,對應的進項稅額能否繼續(xù)抵扣?如果需要轉出應該如何計算?

1、《中華人民共和國增值稅暫行條例》第十條和《關于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1:《營業(yè)稅改征增值稅試點實施辦法》第二十七條均規(guī)定:用于免征增值稅項目的進項稅額不得從銷項稅額中抵扣。

因此,納稅人免征增值稅的收入對應的進項稅額不得抵扣,需要作轉出處理。

2、免征增值稅收入對應的進項稅額轉出金額按以下方法計算:

《增值稅暫行條例實施細則》第二十六條和《營業(yè)稅改征增值稅試點實施辦法》第二十九條的規(guī)定:對于無法劃分的不得抵扣的進項稅額,按照免征增值稅銷售額占全部銷售額的比例計算轉出。

不得抵扣的進項稅額=當月無法劃分的全部進項稅額×當月免稅項目銷售額、非增值稅應稅勞務營業(yè)額合計÷當月全部銷售額、營業(yè)額合計

五、納稅人在實際執(zhí)行中,由于月度之間的購銷不均衡,按規(guī)定公式計算進項稅額轉出額,會出現(xiàn)不得抵扣的進項稅額不實的現(xiàn)象,對此,應如何處理?

對由于納稅人月度之間購銷不均衡,按規(guī)定公式計算出現(xiàn)不得抵扣的進項稅額不實的現(xiàn)象,稅務征收機關可采取按年度清算的辦法,即:年末按當年的有關數(shù)據(jù)計算當年不得抵扣的進項稅額,對月度計算的數(shù)據(jù)進行調(diào)整(來源于稅務總局官方解答)。

六、納稅人提供生活服務免征增值稅政策需要提供什么資料?

納稅人無需提供任何資料,可以直接享受免征增值稅政策。

納稅人需要注意的是:必須對免征增值稅收入和征稅收入分別核算,如不能分別核算不同收入,則不享受免征增值稅的政策。

七、納稅人提供生活服務免征增值稅,是否屬于長期政策?

此次對生活服務免征增值稅是政府利用稅收工具對疫情期間提供民生服務的企業(yè)的一種扶持,屬于特殊時期的臨時性政策,自2020年1月1日起生效,具體截至時間要看疫情發(fā)展情況,納稅人需要隨時關注國家政策。

3

公共交通運輸及快遞收派服務解讀

注:判斷交通運輸服務時,范圍應限定于“公共交通運輸服務”。

服務范圍主要包括:是指接受寄件人委托,在承諾的時限內(nèi)完成函件和包裹的收件、分揀、派送服務的業(yè)務活動。

注:判斷收派服務時,前提應建立在“為居民提供必需生活物資”之上。

4

政策原文

天津減稅政策推進公司創(chuàng)業(yè)注冊,代理記賬就找天津星河財稅